이 포스팅에서는 활동성비율과 성장성비율 관련 재무지표들에 대해서 알아보려고 합니다.

제가 요즘 읽고있는 책에서 가져온 내용들이 담겨있습니다.

책이름은 저는 기업분석이 처음인데요 라는 책이구요, 강병욱 선생님이 쓰신 책입니다.

단순히 지표만 살펴보면 읽는 사람도 저도 지루할 수 있기 때문에

동양이엔피라는 회사의 사례를 통해서 살펴보려고 합니다.

활동성비율이란?

자산이 효율적으로 이용되고 있는지를 추정하는 비율입니다.

활동성비율과 관련되어있는 자산의 종류로는 외상매출대금, 재고자산, 총자산 등이 있습니다.

총자본(자산)회전율

= 매출액 / 총자본 또는 총자산

= 매출액이익률 x 총자본회전율

총자본회전율은 총자본을 얼마나 능률적으로 활용했는지를 판단하는 지표로 활용됩니다.

이 비율이 높으면 자기자본회전율과 고정자산회전율이 높은 것이 보통입니다.

이 비율이 낮다면 과다투자나 비효율적인 투자를 하고 있다는 것을 의미합니다.

재고자산회전율

= 연간매출액 / 평균재고자산

재고자산의 회전속도, 즉 재고자산이 당좌자산으로 변화하는 속도를 나타냅니다.

재고자산 보유수준을 평가하는데 적합한 지표입니다.

이 비율이 높을수록 자본수익률 up 외상매입금 또는 지급어음과 같은 매입채무는 down

단, 비율이 과다하게 높으면 원재료 및 제품 부족으로 생산활동에 지장이 있을수도 있습니다.

자기자본회전율

= 매출액 / 자기자본

순운전자본회전율

= 매출액 / 순운전자본

= 매출액 / 유동자산 - 유동부채

성장성비율이란?

기업이 얼마나 성장하고 있는지에 대한 지표입니다. 높을수록 양호하다고 할 수 있습니다.

총자산증가율

기업에 투하되어 운용되고 있는 총자산이 당해연도에 얼마나 증가했는지를 표시하는 비율로서, 기업의 전체적인 성장규모를 측정하는 지표입니다.

= 당기총자산증가액 / 전기말총자산 x 100

매출액증가율

= 당기매출증가액 / 전기매출액 x 100

주당순이익증가율

= 당기순이익증가액 / 전기순이익 x 100

경상이익에서 당기의 영업활동과 관계없이 비경상적으로 발생하는 특별손익을 가감하여 산출한 순이익의 증가를 나타내는 비율

이 밑으로는 기업가치를 분석하는 파트와 관련된 내용입니다.

EVA - 경제적 부가가치

계산1)

= 세후영업순이익(NOPAT) - {평균투하자본(IC) x 가중평균자본비용(WACC)}

= 평균투하자본 x {투하자본수익률(ROIC) - 가중평균자본비용(WACC)}

= 경상이익에서 당기의 영업활동과 관계없이 비경상적으로 발생하는 특별손익을 가감하여 산출한 순이익의 증가를 나타내는 비율

[사례] 1억을 은행에서 이자율 10%로 대출받아서 사업을 한다고 쳤을 때, 매년 이자 1천만원을 은행에 갚아야 한다. 만약 회사 운영을 잘해서 2천만원의 영업이익을 냈다면 이자를 갚고나서 1천만원의 부가가치가 발생한다. 만약 운영이 잘되지 않아서 500만원의 영업이익만 냈다면 이자조차 갚지 못하는 상황이 된다. 이때 500만원 만큼의 가치파괴가 이루어졌다고 볼 수 있다. 이것이 EVA의 개념이다.

- 출처: 저는 기업분석이 처음인데요 by 강병욱 p.350

계산2)

EVA

= 세후영업이익 - 세후총자본비용

= 영업이익 - 법인세비용 - 총자본비용 x 가중평균자본비용

[사례] 영업이익 20억, 자기자본비용 16%, 세전타인자본비용 10%, 법인세율 30%, 자기자본비율은 40%, 평균투하자본은 80억원일때, EVA의 값은? - 출처: 저는 기업분석이 처음인데요 by 강병욱 p.356

> 세후영업이익 = 영업이익 - 법인세

영업이익은 20억 법인세율이 30%이므로 세후영업이익은 14억

> 세후총자본비용

= 평균투하자본 x 세후가중평균자본비용

세후가중평균자본비용의 계산을 할 때는, 여기서 자기자본의 비율이 40%이고 자기자본비용은 16%이므로 40% x 16% 를 해줍니다.

자연스럽게 타인자본의 비율은 60%라는 계산이 나오는데요, 이때 세전타인자본비용이 10%이고, 법인세율은 30%인 상태이므로, 60% x 10% x 70% 입니다. 세후 부분을 계산하기 위해 법인세율만큼을 빼주는 것입니다.

그러면 세후가중평균자본비용은 40% x 16% + 60% x 10% x 70% = 10.6% 가 됩니다.

그렇다면 세후총자본비용은 80억 x 10.6%가 되어서 8.48억이 되고요

결론적으로 EVA는 14억 - 8.48억 = 5.52억이됩니다.

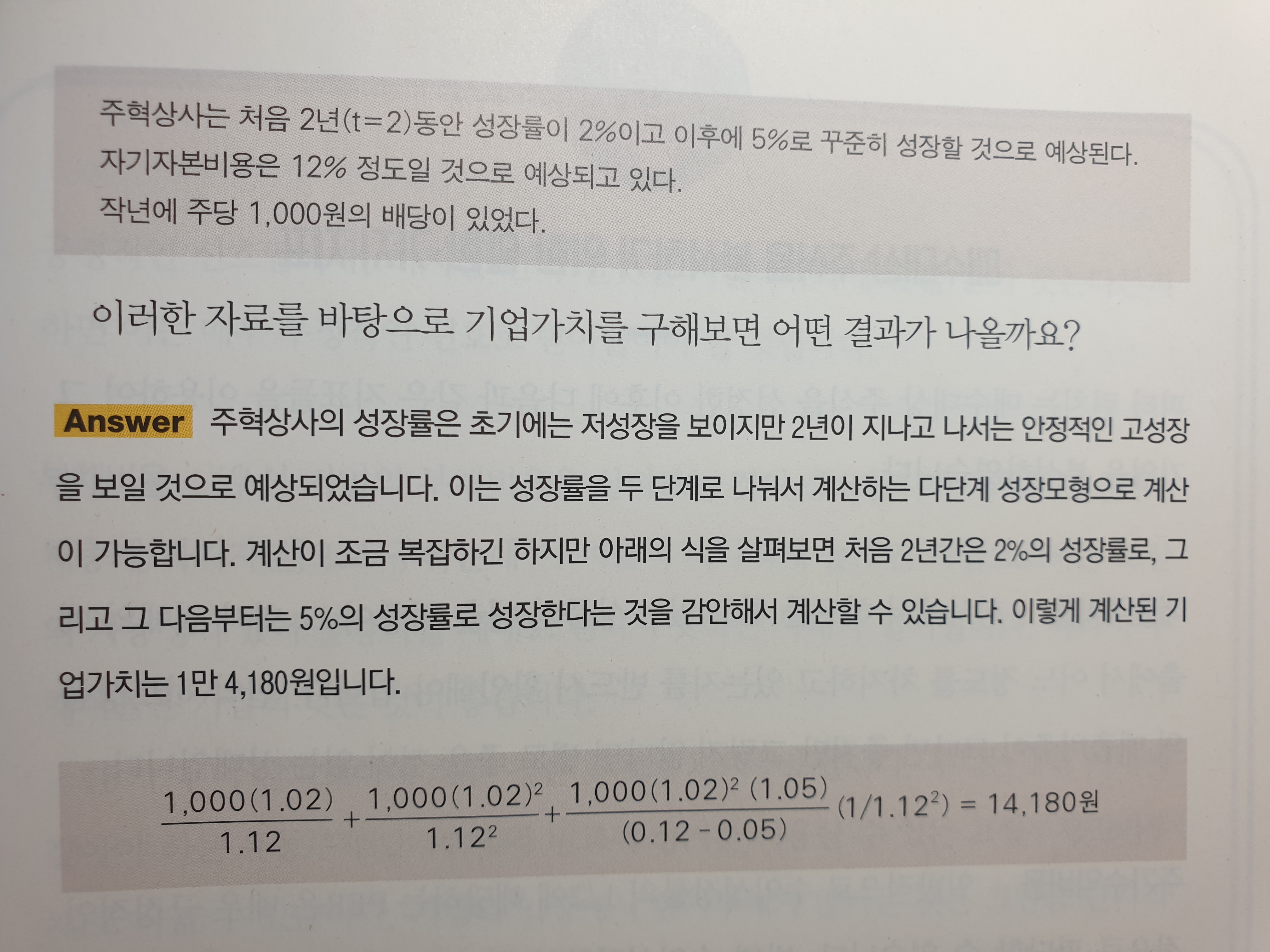

기업가치 구하기 - 성장률, 자기자본비용, 배당을 알 때

신생기업 또는 성장하는 기업일때, 그 기업에 대하여 알고 있는 정보가 한정적일 때 쓸 수 있는 또다른 계산 방법이 있습니다.

해당 기업의 성장률과 자기자본비용, 그리고 배당을 알 때 쓸 수 있는 계산 방법입니다.

위의 사진의 내용을 참고하면 됩니다.

기업가치 구하기 - EV/EBITDA 를 통해 판단해보기

EV/EBITDA = 시가총액 + 부채 / EBITDA

이 지표는 기업가치 대비 영업현금흐름의 비율을 나타내는 지표입니다.

EV/EBITDA는 값이 낮을수록 좋습니다. 저평가되었다는 뜻입니다.

이 지표는 당기순이익을 사용하는 다른 지표에 비하여 분식회계로부터 더 자유롭다는 장점이 있습니다.

당기순이익의 경우 계산과정에서 분식을 할 수 있는 부분들에 더 많이 노출되기 때문입니다.

만약 현금흐름이 마이너스인 경우라면, EV/EBITDA의 값도 음수로 나옵니다.

즉, 이 지표는 양수인 경우가 당연히 좋습니다.

'경제 공부 > 주식 공부' 카테고리의 다른 글

| 에스케이아이이테크놀로지(361610) 청약 1일차 증권사 별 경쟁률 (0) | 2021.04.28 |

|---|---|

| 미국 주식 공시 보고서 종류 및 간단한 설명 (0) | 2021.04.27 |

| PER, PBR 을 맹신하면 안 되는 이유 (0) | 2021.04.11 |

| IPO/공모주 청약: 에스케이아이이테크놀로지(361610) (0) | 2021.04.06 |

| Unscripted 언스크립티드 by 엠제이 드마코 (0) | 2021.04.05 |

| 단타/스윙 관심종목: 티케이케미칼(104480) (0) | 2021.04.05 |

| 미국 스팩 주식(SPAC)과 IPO의 차이점 (0) | 2021.04.05 |

| 재무비율 알아보기: 풍산(103140) 수익성비율 지표 (0) | 2021.04.04 |

댓글